スマホ保険は本当に必要? 補償が必要な理由と破損時の注意点

ハイエンドモデルの場合、10万円超えが珍しくないどころか普通になってきたスマホ。たとえばiPhone 16 Pro Maxの1TBモデルの場合、金額は249,800円(Apple Storeでの価格)となり、非常に高額です。

そういった高額スマホが万が一故障したり破損したりした場合に「スマホ保険」に入っておけば安心と考える人もいるのではないでしょうか。

もっとも、「スマホにわざわざ保険が必要なのか」と懐疑的な人も少なくありません。

この記事では、スマホ保険の必要性やデメリット、加入の判断基準、壊した際の手続きについて詳しく解説します。

そもそもスマホに補償は必要なのか?

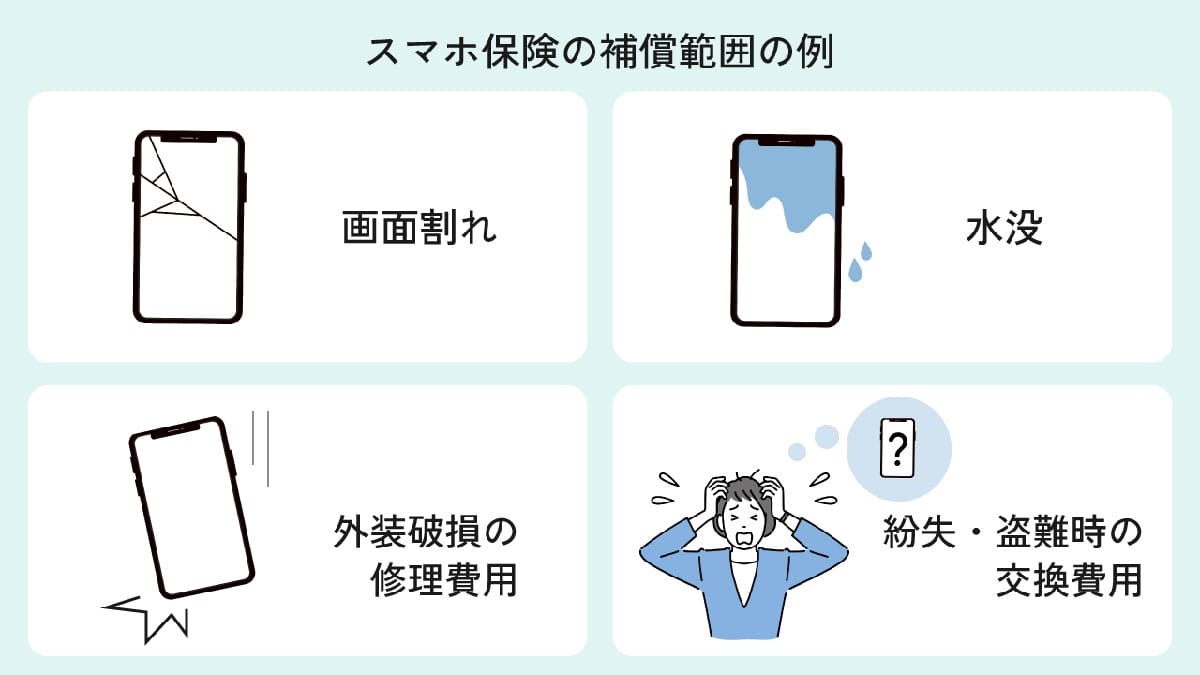

そもそも「スマホ保険」とは、スマートフォンが破損、故障、水没、盗難、紛失などに遭った場合に、修理費用や交換費用などを補償する保険のこと。特に破損や故障に備えて加入する人が多いのではないでしょうか。

保険の種類にもよりますが、たとえば修理代金がスマホの端末代に近いほど高額になったとしても、支給された保険金を修理代金に充てることができるため、自己負担額を0円もしくは安くすることができます。

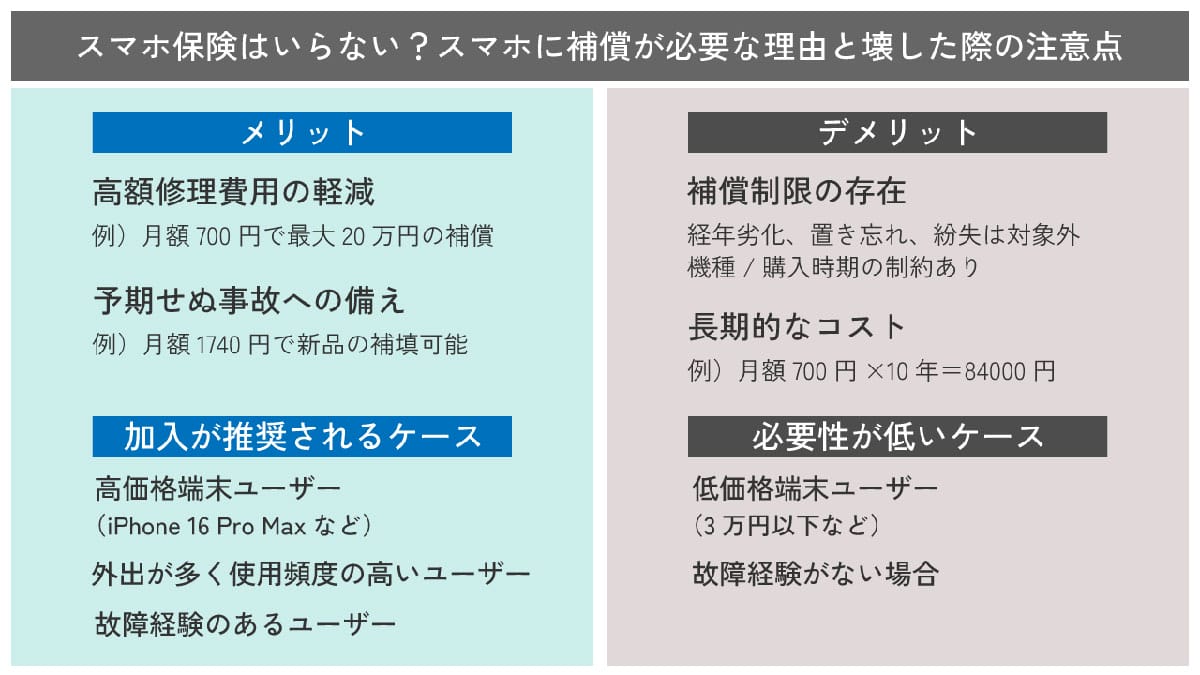

一方、スマホ保険が本当に必要かどうかは個人の使用状況や端末の価値によって大きく異なります。高額なスマートフォンを所有している場合にはスマホ保険に入っておくメリットが大きいでしょう。

しかし、「低価格のスマートフォンを所有している場合」や「過去に故障経験がなく、故障リスクが高い端末の使い方もしていない」場合、保険に加入する必要性は低いかもしれません。

スマホ保険のデメリット

スマホ保険は「あらゆるスマホの故障やトラブルを補償してくれる」ものではありません。たとえば経年劣化(バッテリー消耗)や置き忘れ紛失などは、原則として多くのスマホ保険で補償対象外です。

また補償に当たっては機種制約がある場合も多く、「購入後1年以内の端末限定」など条件付きのサービスが多いです。つまり必ずしも手元のスマホに補償を付けられるわけではない、というサービスの分かりづらさが否めません。

こうした点に加え、さらに最大のデメリットとして挙げられるのが「長期的なコスト」です。

たとえば月額700円の保険に10年加入すると総額84,000円になり、修理頻度が低い場合は費用対効果が低下します。機種変更などを行いつつも、スマホ保険には延々と加入し続けるという場合、月額700円を10年間払うことは十分あり得ます。

つまり計算してみると「スマホ一台を新しく購入できる程度の支払い」が最終的に発生する可能性が高く、スマホに補償が必要なのかは意外と見解が分かれる点だと言えるでしょう。

スマホ保険加入の判断基準

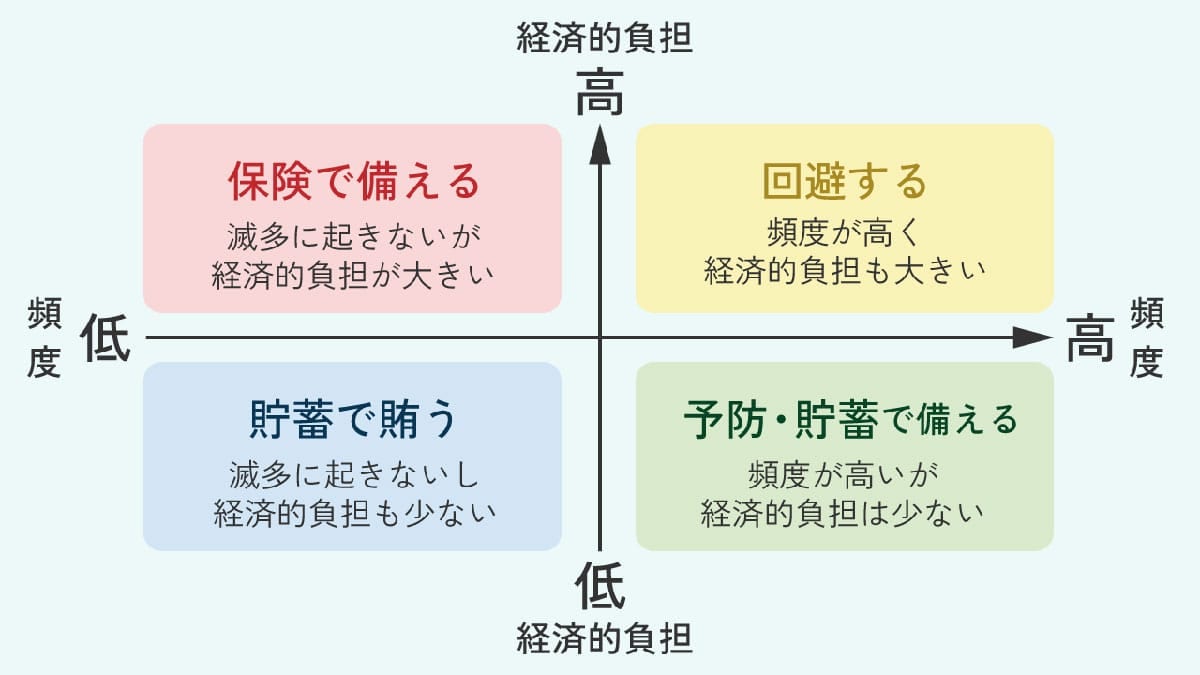

「スマホ保険加入が必要か」の基本的な考え方は、一般的な保険加入の考え方と同じです。

保険に加入して備えるのは、頻繁に起こるものではないにしろ、それが起きてしまうと経済的なダメージが大きいもの。つまり使用しているスマホがハイエンド端末で、その価格が自分の収入や貯蓄に対して非常に高価な場合には「スマホ保険」に入る価値があるでしょう。

またスマホを業務用端末や撮影用端末などとして多数所有している場合にも、保険に入る価値があります。

一方、上記に該当しない場合、保険に入るべきと考えられるシチュエーションは限られます。たとえば低価格端末ユーザーや、慎重な使用習慣を持っている場合、保険に加入する必要性は低いでしょう。

主なスマホ保険には何がある?

上記の判断基準に沿って考えた上で「スマホ保険に入った方が良さそうだ」という場合は、主要なスマホ保険プランを比較することで、自分に最適なプランを見つけると良いでしょう。

たとえばMysuranceが提供している「スマホ保険」は破損・汚損にのみ対応したライトプランは月額200円。さらに水濡れや故障、データ復旧や盗難紛失に対応し、免責金額が0円で1事故あたり最大20万円支給されるプロプランは月額790円です。

さらに、「AppleCare+」の盗難・紛失プランの場合、月額料金は端末によって異なりますが、iPhone 16の場合は月額1,740円で、盗難されたとしても新品のiPhoneが手に入ります(自己負担額12,900円/1年間に2回まで)。

また、さくら少額短期保険株式会社が提供している「モバイル保険」は月額700円で年間10万円まで修理費用を補償します。

スマホ保険加入中に、端末を破損した際の手続きと注意点

スマホを破損した際には、まず保険会社の指定された手続きに従って保険金の申請を行います。必要書類を準備し、破損した機器の写真を撮影して保険会社に提出する必要があります。

なお、保険金目的で意図的にスマホを破壊した場合、「保険金詐欺」に該当する可能性もあります。くれぐれも注意しましょう。

まとめ

スマホ保険は、特に高価なスマホを使用している人や、外出が多くスマホを頻繁に使用する人にとっておすすめです。しかし、補償の対象が限定されていることや、修理不能な場合の保険金が少ないことなど、デメリットも存在します。加入するかどうかは、個人の状況やニーズに応じて判断することが重要です。

※サムネイル画像(Image:Orapruek / Shutterstock.com)

記事提供元:スマホライフPLUS

※記事内容は執筆時点のものです。最新の内容をご確認ください。