「ねんきんネット」、登録している?受給額から加入記録まで自分の年金が丸わかり

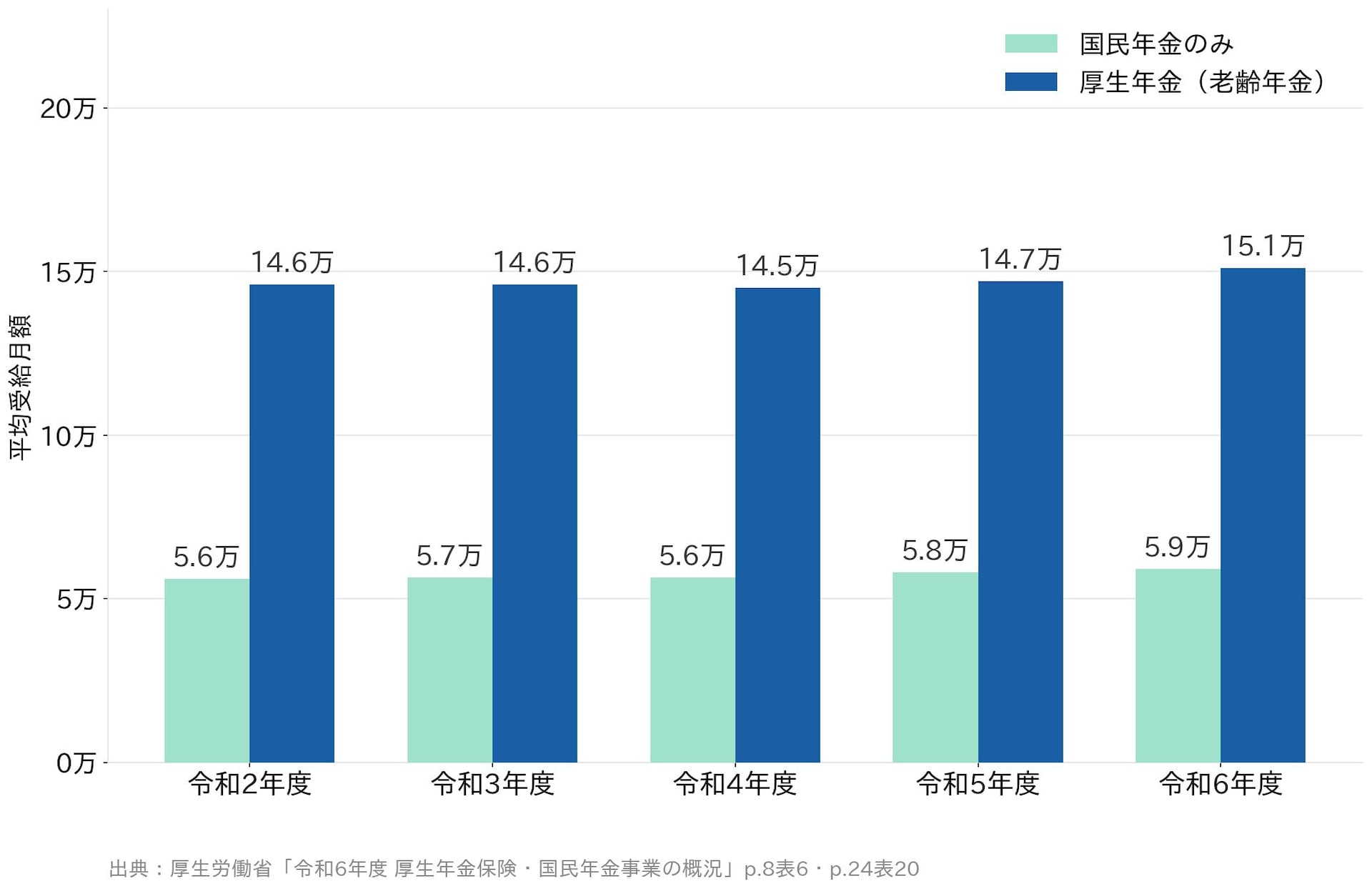

厚生年金受給者の平均月額は約15万1000円ですが、国民年金のみの場合は約5万9000円と開きがあります。男女差・加入期間によっても差がある受給額を、まずは「ねんきんネット」で確認しましょう。

イチオシスト

イチオシスト

※記事内で紹介した商品を購入すると、売上の一部が当サイトに還元されることがあります。

実は大きく違う「国民年金」と「厚生年金」

国民年金・厚生年金保険受給者の平均年金月額の推移(令和6年度 厚生年金保険・国民年金事業の概況を元にAIにより作成)

年金には大きく分けて2種類あります。国民年金(老齢基礎年金)は、20歳以上のすべての人が加入する年金です。自営業・フリーランス・学生なども含まれます。一方、厚生年金は会社員や公務員が国民年金に上乗せして加入する年金で、受給額には大きな差があります。

最新の公的データによると、それぞれの平均受給月額は以下のとおりです。

| 年金の種類 | 平均月額 | 主な対象者 |

| 国民年金(老齢基礎年金)のみ | 約5万9,000円 | 自営業・フリーランス等 |

| 厚生年金(国民年金含む・老齢年金) | 約15万1,000円 | 会社員・公務員等 |

この数字の差は、厚生年金が「現役時代の収入と加入期間に応じた上乗せ」があるためです。国民年金だけが土台で、厚生年金はその上に積み上げる2階建て構造になっています。

<出典>

令和6年度 厚生年金保険・国民年金事業の概況(PDF)(厚生労働省年金局、令和7年12月公表)

「平均」の裏にある男女差と個人差

厚生労働省の統計では、男女別の厚生年金平均受給月額に大きな開きがあることが示されています。令和6年度末のデータでは、男性が約16万9,967円に対し、女性は約11万1,413円と、約5万8,000円の差があります。

この差が生まれる主な理由は、現役時代の収入と厚生年金への加入期間です。出産・育児などで離職した期間がある場合や、パートタイム勤務だった期間が長い場合は、その分だけ受給額が少なくなります。

また、国民年金(老齢基礎年金)の満額は、令和8年度で月額7万608円となっています(昭和31年4月2日以後生まれの方の場合)。20〜60歳の40年間すべて保険料を納めた場合の上限であり、未納・免除期間があるとその分だけ減額されます。

<出典>

令和6年度 厚生年金保険・国民年金事業の概況(PDF)(厚生労働省年金局、令和7年12月公表)

令和8年4月分からの年金額等について(日本年金機構、2026年4月公表)

「平均」と自分の見込み額は別物

毎年誕生月に届く「ねんきん定期便」

ここで大切なのは、「全体の平均はあくまで参考値」という点です。あなたが将来受け取れる年金額は、次の要素によって個人ごとに大きく異なります。

- 厚生年金の加入期間(会社員として何年働いたか)

- 現役時代の収入水準(標準報酬月額の平均)

- 国民年金の未納・免除の有無

- 受給開始年齢(65歳より遅らせると「繰下げ増額」が適用される)

「自分はいくらもらえるの?」という疑問に答えてくれるのが、国が無料で提供している「ねんきんネット」や、毎年誕生月に届く「ねんきん定期便」です。特にねんきんネットでは、現在の加入記録をもとにした将来の見込み額シミュレーションが利用できます。

<出典>

令和6年度 厚生年金保険・国民年金事業の概況(PDF)(厚生労働省年金局)

・受給額の決まり方:p.8「表6」注釈(標準報酬・加入期間との関係)

まず「ねんきんネット」で自分の見込み額を確認しよう

「ねんきんネット」や「ねんきん定期便」の活用を

難しい計算や商品選びより先に、自分の年金見込み額を"数字"として把握することが最初の一歩です。

ねんきんネット(https://www.nenkin.go.jp/n_net/)にアクセスすると、マイナンバーカードまたは基礎年金番号で登録でき、「将来の年金見込み額シミュレーション」が無料で使えます。平均の15万円より多いのか少ないのか、まず自分の数字を知るだけで、老後のお金に対する解像度は大きく上がります。

「制度が複雑でよくわからない」という方は、自治体の年金窓口や最寄りの年金事務所への問い合わせも一つの方法です。相談は無料で、予約不要で対応してくれる窓口もあります。

本記事は情報提供を目的としており、投資・資産運用・税務の個別アドバイスを行うものではありません。詳しくは専門家または公的機関にご相談ください。

)

※記事内容は執筆時点のものです。最新の内容をご確認ください。