非上場企業や特殊な資産に間接的に投資する方法は?【坂本慎太郎の街歩き投資ラボ】

2005年に日本政策投資銀行、 あすかアセットマネジメント (現あいざわアセットマネジメント) の合弁会社として設立された

『週刊プレイボーイ』で連載中の「坂本慎太郎の街歩き投資ラボ」。株式評論家の坂本慎太郎とともに街を歩き、投資先選びのヒントを探してみよう。金のなる木はあなたのすぐ近くに生えている!

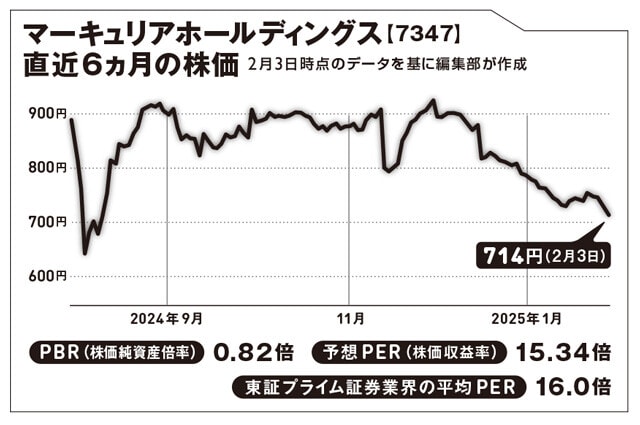

今週の研究対象非上場株投資(マーキュリアホールディングス)

投資をしようと思うと、基本的には上場企業から選ぶことになる。ところが実は、基本的には機関投資家しかアクセスできない非上場企業や特殊な資産に間接的に投資する裏ワザがあるという!

助手 最近、投資先企業が上場廃止になることが増えたような。

坂本 確かにこの数年、TOB(株式公開買い付け)やMBO(経営陣による買収)で上場を廃止する企業が増えてますね。2024年はTOBが100件と17年ぶりの高水準でした。

助手 この数年で増えた理由って?

坂本 東証が上場企業に収益性や株価を意識した経営を要請したのが大きいかな。株主から「期待する収益性の水準に達してない!」と短期的な対策を迫られれば、長期目線の経営が難しくなる。口出しされたくないから上場をやめるってことだね。

助手 この流れが続くと、投資先探しが難しくなるんではと心配です。

坂本 上場廃止は今後も増えると思う。そんなときには、個人投資家はアクセスできない投資案件も選択肢に入れてみましょう。

助手 ん? アクセスできないなら投資できないじゃないですか。

坂本 直接的にはね。でも、そうした投資事業をやっている上場会社があるんです。ここの株を持てば、間接的に投資先の幅が広がることになるよね。

助手 そんな抜け道があるのか。詳しく教えてください。

坂本 例えば、非上場企業や有望なスタートアップへの投資や融資。航空機や海外インフラみたいな特殊な資産への投資。こういう案件は伝統的な株や債券と違ってすぐに現金化できずリスクも高いから、基本的には個人投資家向けの商品としては提供されていません。ただ、高いリスクを負える機関投資家はハイリターンな商品として投資できる。そこに間接的に乗っかろうというわけです。

助手 そんな事業をやってる上場企業もあるんですね。具体的にはなんという企業が?

坂本 マーキュリアホールディングスが老舗です。同社は独自のネットワークで投資先を探してファンドを組成し、国内外の機関投資家のお金を集めて運用して管理報酬を得ています。同時に、そのファンドに自社のお金も投資している。

助手 管理報酬なら、運用の成果にかかわらず安定的に稼げますね。

坂本 そう。安定収益を確保しつつ、運用で成果を出せば成功報酬を得られ、自己投資分も利益が出るから二重三重においしいんです。

助手 うまい仕組みですね。実際の成果はいかほどなんです?

坂本 非上場企業に投資するバイアウト1号ファンドは筆記具大手「ぺんてる」のコクヨへの売却などで成功報酬を獲得しています。同2号ファンドも倍の規模で組成済みで、投資家からの期待は高い。ほかにも、物流分野の革新的な企業を対象にするファンドからはハッチ・ワーク社が上場に成功したし、航空機に投資するファンドも航空機不足を追い風に高リターンを得ているようです。

助手 うまくいってるみたいですけど、目利き力のたまものですかね?

坂本 ファンドをつくるときに、大株主の伊藤忠商事・三井住友信託銀行・日本政策投資銀行もタッグを組んでるからね。各社のネットワークを考えたら、いい投資先も見つかりやすい。

助手 今後も好調は続きそう?

坂本 投資成果については確実な予想はムリ。ただ、少なくとも管理報酬は増えていくと思う。日本の機関投資家は欧米に比べて非上場株や特殊な資産への投資比率が小さいから、マーキュリアのファンドには伸びしろがあるとみています。同社に投資するなら今が面白いと思うよ。

今週の実験結果

直近の運用は好調で管理報酬も伸びています。今投資しても面白いかと!

構成/西田哲郎 撮影/榊 智朗

記事提供元:週プレNEWS

※記事内容は執筆時点のものです。最新の内容をご確認ください。