サラリーマンの厚生年金が流用される!? 「年金改革法」は現役世代の敵か味方か?

6月13日、年金制度改革法案が可決された。同法の目玉は、サラリーマンがコツコツ納めてきた厚生年金が国民年金に流用されるというもの。ホントなら、いくらなんでもヒドくないか!? この改革法の中身、そしてその意義について、あおり成分ゼロで日本一誠実に考えた!

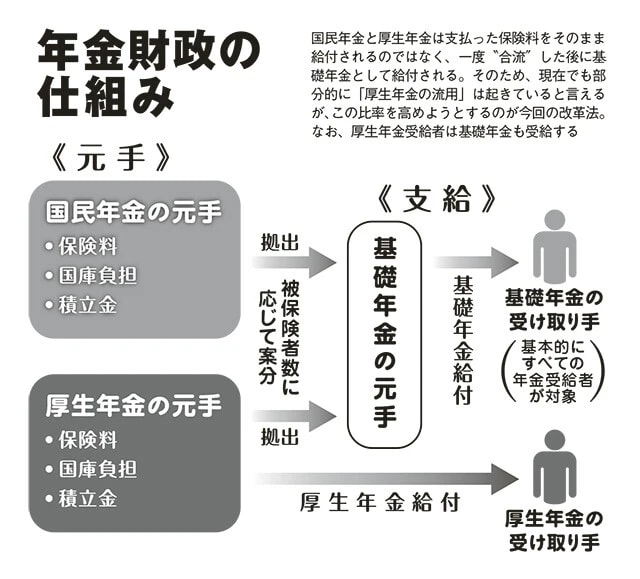

■年金改革法は会社員いじめなのか昨年に行なわれた財政検証を受け、制度改正を盛り込んだ年金改革法が6月13日、参議院で可決され、成立した。その内容は多岐にわたるが、最も気になるのは「厚生年金財源を国民年金に流用する」点ではないだろうか。

これは昨年12月に政府の社会保障審議会年金部会において示された案で、「サラリーマンや公務員がせっせと納めている年金保険料をネコババするのか!」と強く反発を受けて立ち消えとなった。ところがこの案が、シレっと今回の年金改革法に盛り込まれていたという。そんなのアリかよ!

というわけで、社会保険労務士で数多くの年金相談を手がける"年金ウオッチャー"こと高橋義憲氏に、ホントのトコロを解説してもらおう。

* * *

――厚生年金から国民年金へ資金を流用するなんて、暴挙では!?

高橋 それはですね、そこまで騒ぎ立てるような悪事ではないんです。政治家も厚生労働省もバカではないですから、必要性に応じた制度変更であること自体は、私にも否定できません。

――えー、ホントに?

高橋 はい。正しくは「厚生年金を活用した基礎年金の底上げ」といいますが、財源を見ると厚生年金が国民年金を助ける形なので、流用だと騒がれています。

とはいえ、そもそもの問題は、国民年金加入者と厚生年金加入者が共通して受け取る「基礎年金」が仕組み上、国民年金の財源不足に引っ張られて、年を追うにつれ目減りしていくことなんです。具体的な数値は後ほど出しますが、とにかく目減りを防ぐのが改革の目的です。

社会保険労務士・高橋義憲氏

――流用先は国民年金ではなく、サラリーマンも受け取る基礎年金なんですね。でも、サラリーマンが損することは事実では?

高橋 主に自営業者や無職の方が加入する国民年金の方に恩恵が大きいのは事実ですが、かといってサラリーマンが一方的に割を食うわけではないんですよ。実際、厚生年金受給者でも2041年以降は、基礎年金の底上げをやったほうが年金収入は増えます。

――そうなんですか!? でも、裏を返せば40年までは損するということですよね。

高橋 40年までに受給するモデル世帯(高齢者夫婦)の年金は、基礎年金の底上げを実施することで目減りすることは確か。それでも男性で現在62歳以下、女性で66歳以下の方は、生涯での年金受給総額は増加する見込みです。

――ということは、現役世代にとっては思っているほど悪いものではない......?

高橋 そうですね。もうひとつ大事なのは、基礎年金の底上げが実施されるのは、29年に行なわれる年金財政検証の後だということ。つまり、今後の再修正が不可能なわけではありません。ですから今のうちに年金の問題点を正しく知っていただきたいですね。

■年金改革法のキナくさいポイント――そもそもの前提ですが、基礎年金って目減りしてるんですね。

高橋 はい。57年度には基礎年金が3割減少するので、今の現役世代が高齢者になるときには、年金が大幅に減って大変なことになる。だから底上げをしないといけないというのが政府の主張ですね。

――3割減とは深刻だなぁ。

高橋 ただ、そこは誇張しすぎていると思います。こうしたレトリックを前提としているのはこの法の問題でしょう。

――なるほど、いい点ばかりじゃないんですね。

高橋 ええ。まず、3割減というのは「所得代替率」の話で、これはモデル世帯の年金額が、現役世代男性の平均手取り収入の何%に当たるかを示すもの。これが24年度の基礎年金では36.2%だったところ、57年度には25.5%になるから、3割減ですねと。

ところが、年金給付の実際の購買力(物価上昇を加味した年金の価値)を示す「実質年金額」で見ると事情は変わります。24年度のモデル世帯が受給する基礎年金の実質年金額は13.4万円ですが、これが57年度には10.7万円になるので、減り幅は約2割です。

――まあ確かに3割減は実態に即してないかもしれないけど、2割減でもだいぶ厳しくないですか?

高橋 話はまだ続きがあります。57年度のモデル世帯の厚生年金を含めた受給額は21.1万円で、24年の22.6万円と比べ7%減となりますが、基礎年金の底上げをすると23.5万円になります。つまり厚生年金の受給者にとっては、年金の実質総支給額が約7%目減りするのを防ぐのが、基礎年金底上げの実態です。

――なるほど。とすると3割減は確かに誇張ですね。

高橋 ええ。そして大きな問題はもうひとつある。政府は基礎年金の目減りで、国民年金に加入してこなかった低年金者が困るという点も強調しています。この点も実は誇張があって、そもそも低年金者の数は、年を追うごとに減っていくんですよ。このことが全然伝わっていない。

――今回の法案の経緯は確か、立憲民主党が自民党案を"あんこのないあんぱん"と批判し、氷河期世代の低年金者対策として基礎年金の底上げを強く主張したんですよね。

高橋 ええ。今66歳の年金受給者では、44.3%が月額10万円未満の低年金者です。それが氷河期世代真っただ中の1979年生まれになると、低年金者の割合は38.4%に下がり、2004年生まれでは24.3%まで下がります。これは女性と高齢者が、続々と賃金労働に進出していったのが要因です。

――てっきり低年金者は増えるのかと思っていました。

高橋 しかもこれは「過去30年投影ケース」という、試算シナリオの中でも悲観的な想定。「成長型経済移行・継続ケース」であれば、1979年生まれの低年金者は25.9%、2004年生まれではわずか2.6%まで下がるんです。

――理屈はわかりますが、そこまで楽観的になっていいんですか?

高橋 気持ちはわかります。とはいえ、成長型経済移行・継続ケースというのは、物価の2%上昇と、賃金が物価上昇を1.5%上回り3.5%上昇が続くという程度の想定です。これが決してムリな話ではないというのは、すでに賃金の3.5%上昇はクリアしているから。

日経新聞の調査によると、今年の平均賃上げ率は5.49%に達しており、物価が落ち着いていけば賃金上昇が物価上昇を継続的に上回っていくこともありえます。現実的な期待が持てる時代に、わざわざデフレ不況時代の投影をメインシナリオのごとく扱うことが、実情に沿っているとは思えません。

■本当にすべき改革はほかにある!――改革の意義を強調するあまり、説明に問題があったと。

高橋 はい。また、財源にまったく問題がないとは言えません。基礎年金の財源として厚生年金からの拠出を増やすことによって、それと同額の国庫負担を引き出す仕組みになっていますからね。ここにも留意が必要でしょう。

――なるほど。

高橋 今回の改正はとにかく仕組みがややこしく、また年金制度への不信感にもつながりましたよね。もっとシンプルにやればよかったのではと思うんですよ。

――というと?

高橋 流用でなく、基礎年金財源をダイレクトに増やす、正攻法を取ればよかった。最優先すべきは、基礎年金部分の保険料納付期間を延ばすことです。

――現状では年金保険料を納付できるのは20~60歳の40年間ですよね。

高橋 はい。それを45年にすれば年金財政は改善し、基礎年金の給付水準も上がります。財源の流用に比べてシンプルで公平感がありますよね。

――要は、長く働いて保険料を納めろと?

高橋 40年の納付期間は1961年の国民年金開始から変わっておらず、この間に平均寿命は15年以上延びています。65歳までの継続雇用も定着しているので、今の社会情勢に合わせた改革です。

そして低年金者対策には、就業時間や給与、会社の規模にかかわらず、すべての被雇用者が厚生年金に加入できる「適用拡大」が有効です。国民年金にしか加入できない人が減れば減るほど、年金給付が増える人も増加していくわけですから。

どちらも昨年の財政検証で触れられており、本来ならこのふたつの対策が王道の改革と言えるものです。適用拡大は法案に盛り込まれたものの、その実現スピードはいたって緩慢。中小企業の保険料負担に対する配慮が優先されたのです。

――つまり今回の改革法案は合意形成がラクな、次善の策だったということですか。王道の改革のほうがわかりやすいのに、なぜこれができない?

高橋 納付期間の45年化については、延長される5年間で納める保険料が100万円だとか、適用拡大ではパート主婦の手取りが減ってしまうとか、マイナス面ばかりが取り沙汰されました。

マスコミがやみくもに正攻法を批判した結果、皆が得する厚生年金の活用ならイケると厚労省が踏み、その結果批判を浴び、いっそう不信感を招くという......。本来すべき議論ができておらず、非常に残念ですね。

* * *

結論! 今回の改革法はベストではないが、世間で騒がれているほど悪いものではなさそうだ。今回の参院選で「王道の改革」を提案する候補者がいないかどうかも、ひとつの見どころだろう。

●社会保険労務士・高橋義憲

約25年間、銀行、証券会社に勤務。現在は年金専門の社会保険労務士として活動。個人の年金相談を受けるほか、noteなど各種メディアで年金について発信を続ける

取材・文/日野秀規 写真/時事通信社

記事提供元:週プレNEWS

※記事内容は執筆時点のものです。最新の内容をご確認ください。