アラフォーからはじめる積立投資、つみたてNISAとiDeCoの違いは?

更新日:

仕事や家庭、プライベートで忙しく過ごすアラフォー女子の皆さん、将来に向けて何か資産運用をしていますか?ファイナンシャルプランナーの平野さんが、話題の積み立て投資「つみたてNISA」と「iDeCo」について教えてくれました!

イチオシスト

イチオシスト

ふたりで学ぶマネー術の専門家

平野 直子

「心と体とお金の健康」をモットーに、FPとして活動を始めて15年になります。

夫・平野泰嗣とともに、夫婦FPとしても活動中です。

相談・執筆・講演を通して、その人らしい理想のワークライフバランスとマネーバランス

=「ワークライフ&マネーバランス」を実現できるよう、ご支援しています。

※記事内で紹介した商品を購入すると、売上の一部が当サイトに還元されることがあります。

つみたてNISAとiDeCo、どう違うの?

つみたてNISAとiDeCo、どう違う?

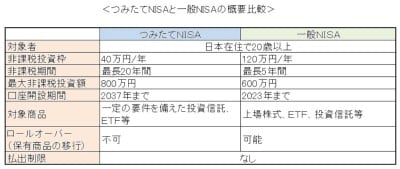

2018年から始まった「つみたてNISA(少額投資非課税制度)」は、これまでの一般NISAと同様、毎年の非課税枠から得た運用収益(譲渡益、普通分配金等)に税金がかからない(=非課税になる)制度です。

「つみたてNISA」の特徴は、

- 非課税投資枠は年間40万円で、非課税期間は最長20年間(最大800万円)

- 少額から、長期に積み立て可能

- 対象商品は、手数料が低水準、毎月分配型ではない等の一定の条件を満たす投資信託等(証券会社が金融庁に届出しているもの)

「一般NISA」と比べた時の「つみたてNISA」の特徴は、

・積立方式である

・選べる金融商品種類が限られる

という点です。一般NISAの場合、投資信託だけでなく、株式やETFを含め、年間120万円の非課税枠から任意のタイミングで投資できます。

「つみたてNISA」は100円から積立投資できる証券会社もあるので、「教育費や住宅ローンの支払いもあって、なかなか投資に回すお金がない」という方でも安心です。

投資可能期間は、2018年~2037年ですので、子どもの学資金や老後資金の準備にも活用できます。一般NISAと併用することはできませんが、初めて投資をするという方は「つみたてNISA」で投資デビューしてみてはいかがでしょうか。

つみたてNISAと一般NISAの概要比較

老後資金に特化した個人型確定拠出年金(iDeCo)

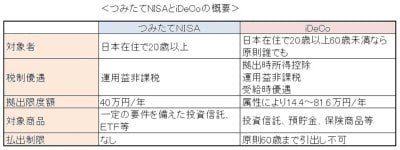

もう1つ、積立式で資産形成する方法として、確定拠出年金があります。確定拠出年金は、大きく分けると2種類あります。

- 掛金を企業が拠出する「企業型確定拠出年金(DC)」

- 加入者自身が拠出する「個人型確定拠出年金(iDeCo・イデコ)」

どちらも原則60歳まで一定の額を積み立て、自分で投資する金融商品を決めて運用し、将来、積み立てた掛金とその運用収益との合計額をもとに、年金や一時金を受け取ることのできる制度です。

運用で出た利益には税金がかからず、老後に受け取る際にも税金の優遇を受けられます。また、iDeCoの掛け金は全額所得控除になるので、節税しながら資産をつくることができます。

ただし、NISAと異なり、原則60歳まで引き出しができないので、ライフプランを立てて家計に無理のない金額を積み立てましょう。

つみたてNISAとiDeCoの概要

老後まで20年近くあるアラフォー女子、少しずつ資産運用を始めるには、今がチャンスです。

iDeCoでは所得控除が受けられる分、多少リスクを取って成長性のある投資信託に投資をするのも良いと思います。「はじめてで心配」「忙しくて配分を見直す時間がない」という方は、株式や債券等の配分を自動的に行ってくれる「バランス型投資信託」を利用するのも良いでしょう。

※記事内容は執筆時点のものです。最新の内容をご確認ください。